Ситуация, когда на работу приходит устраиваться иностранец с только что выданным патентом, работодателю проста и понятна. Если регион выдачи патента и профессия, указанная в нём, удовлетворяют критериям предлагаемой работы, можно смело заключать трудовой договор. А как поступить в случае, когда патент выдан давно, а двухмесячный срок с момента выдачи патента уже прошёл? Рассмотрим ситуацию, когда за трудоустройством обращается иностранный гражданин с патентом, выданным полгода назад. При этом он не может подтвердить наличие предыдущих трудовых отношений по патенту ни своим экземпляром трудового договора, ни записью в трудовой книжке. В соответствии с частью 4 пункта 22 статьи 13.3 Федерального закона 115-ФЗ патент аннулируется в случае непредставления иностранцем в органы миграции копии трудового договора (договора ГПХ) в течении 2-ух месяцев со дня его выдачи.

Оплата патента на работу

При оформлении он обязан уплатить налог (НДФЛ), чтобы начать действие патента.

Внимание

Специфика данного документа заключается в следующем:

- Срок действия одного патента - тридцать календарных дней;

Отсчет начала действия патента начинается с момента его выдачи.

Однако, многие уверяют, что отсчет начинается с момента внесения первого взноса в счет оплаты патента, но это ложная информация.

- Частота оплаты - каждые тридцать дней (до окончания действия патента должно оставаться не менее трех дней);

- Иностранный гражданин может оплачивать патент как каждый месяц, так и за весь период, на который оформляется патент;

Максимальное количество месяцев, за которое можно внести оплату, двенадцать месяцев.

Migroland

Важно

Для многих иностранных граждан ответы на эти вопросы остаются загадкой и зачастую из-за того, что иностранный гражданин проживающий в России не знает, как поступить в той или иной ситуации, он неумышленно нарушает законодательство и получает кучу проблем, вплоть до выдворения с территории РФ.

Для того, чтобы у вас не возникли подобные проблемы с ФМС, мы в этой статье подробно рассмотрим вопрос оплаты патента.

Какого числа нужно оплачивать патент? Если разобраться и говорить правильно, то на самом деле оплачивается не патент, а ежемесячный налог на доходы физических лиц работающих по патенту у физических или юридических лиц.

Но, для многих это будет звучать непривычно или даже непонятно и дальше мы будем писать просто - оплата патента.

Производить оплату патента необходимо каждый месяц за 3 дня до даты окончания патента.

Патент для иностранных граждан в 2018 году: как оплатить

На какой срок продлевают миграционный учёт иностранному гражданину, работающему на основании патента?Срок пребывания иностранному гражданину продлевают на срок оплаты патента.

Поэтому я рекомендую оплачивать патент на несколько месяцев наперёд, чтобы не обращаться в УФМС для продления пребывания каждый месяц. Таким образом, рассмотрев вопросы получения и оплаты патента, заключения договора на основании патента и продления пребывания иностранного гражданина, мы можем увидеть, что трудовое законодательство не такое уж сложное, как могло показаться на первый взгляд.

Исследуя миграционное законодательство вместе с нами, многие иностранные граждане начинают разбираться в вопросах, которые ещё вчера казались им чрезвычайно сложными и запутанными.Однако это ещё не все.

В нашей третьей, заключительной части, мы поделимся с Вами информацией, касающейся такого вопроса, как переоформление патента.

Как оплачивать патент?

После аннулирования патента вам необходимо будет заново подавать документы на получение патента на работу так как восстановить старый не получится! Как оплатить патент без ИНН? Многие иностранные граждане задаются вопросом, как и где оплатить патент без ИНН.

На самом деле на данный момент ИНН необходимо обязательно указывать при оплате патента!О том, что указывать ИНН обязательно, говорится в СМС сообщении, которое приходит вам на телефон и там же в этом самом СМС указан ваш ИНН.

СМС с напоминанием о ежемесячном авансовом платеже за патент.

О других способах, как узнать свой ИНН вы можете прочитать в другой статье на нашем сайте где мы этот вопрос описывали более подробно. Оплата патента в 2016 году В 2016 году для Москвы и Московской области ежемесячный платеж по патенту был увеличен и составляет на данный момент - 4200 руб.

Изменилась сумма платежа и для других регионов России.

Как оплатить патент

Однако такой обязанности у иностранного гражданина не возникает, если он осуществляет трудовую деятельность у физических лиц.

Более того, если трудовые отношения между физлицами оформлялись не трудовым, а гражданско-правовым договором, то самого договора вообще может не существовать на бумаге, так как законодательство позволяет заключать сделки гражданско-правого характера в устной форме.

Остаётся прояснить вопрос с уведомлением миграционных органов со стороны работодателя. Законодательство обязывает работодателя уведомлять органы миграции о заключении трудового (гражданско-правового) договора в трехдневный срок вне зависимости от того, являются ли они юридическими или физическими лицами. Однако то, что работодатель не исполнил эту обязанность и не отправил уведомление – не может служить причиной для аннулирования патента иностранного гражданина.

Каждый патент выдается только на один вид деятельности и действует на той территории, которая в нем указана. Это может быть как субъект РФ в целом, так и отдельное муниципальное образование внутри него (город, например).

При этом в отношении розничной торговли и для ситуации, когда патент действует на территории всего субъекта РФ в целом, Минфин в письме от 15.07.2015 № 03-11-12/40617 разъяснил следующее. Если предприниматель имеет в одном субъекте РФ несколько торговых точек в разных городах, площадь торгового зала каждой из которых не более 50 кв. м, то на каждую торговую точку получать патент не нужно. В этом случае один патент будет действовать в отношении всех торговых точек, расположенных на территории одного субъекта РФ. Главное, чтобы все эти объекты торговли были указаны в патенте и учтены при расчете его стоимости. Аналогичная ситуация и при оказании услуг общественного питания. Если площадь зала обслуживания посетителей не более 50 кв. м в каждом объекте общепита и все эти объекты расположены в разных городах на территории одного субъекта РФ, предпринимателю достаточно приобрести один патент.

Примечание : Письмо Минфина от 08.02.2013 № 03-11-11/59 .

Начало работы на ПСН

По общему правилу применять ПСН можно в любое время. Для этого достаточно приобрести патент на определенный срок. Но допустим, предприниматель работает на упрощенке или ЕНВД и не нарушает условия этих спецрежимов. Тогда он вправе перейти на ПСН по видам бизнеса, в отношении которых применялись упрощенка или ЕНВД, только с начала следующего календарного года (п. 6 , ст. 346.28 НК, письма ФНС от 20.09.2017 № СД-4-3/18795 , от 28.07.2017 № СД-4-3/14850, от 06.11.2015 № СД-4-3/19344).

Срок действия патента может быть от 1 до 12 месяцев включительно, но в пределах одного календарного года (п. 5 ст. 346.45 НК). То есть налоговый период не может начинаться в одном календарном году, а заканчиваться в другом. На срок меньше месяца патент не выдают (письмо Минфина от 04.10.2018 № 03-11-12/71393).

По общему правилу началом ведения деятельности на ПСН признается указанная в патенте дата начала его действия (п. 1 ст. 346.46 НК). Это не обязательно 1-е число месяца, ПСН может начинаться и с середины месяца. Но тогда и дата окончания будет такая же, но в последнем месяце срока. Например, если указать в патенте дату начала 15 марта и срок действия три месяца, на ПСН можно работать до 15 июня. Так, чтобы патент начинался в середине месяца, а заканчивался ровно в конце какого-то месяца, сделать не удастся (письмо Минфина от 04.10.2018 № 03-11-12/71393 и от 16.12.2015 № 03-11-12/73621).

Вместе с тем, патент может быть выдан предпринимателю и позже даты, обозначенной в этом документе. То есть дата постановки на учет и дата начала действия патента могут не совпадать. В такой ситуации считается, что предприниматель начал применять спецрежим со дня постановки на учет. Такие разъяснения содержатся в письме Минфина от 08.07.2013 № 03-11-09/26233. Документ доведен до сведения налоговых инспекций письмом ФНС от 26.07.2013 № ЕД-4-3/13693, которое размещено на официальном сайте налогового ведомства.

Вновь зарегистрированные предприниматели могут применять спецрежим сразу, с первого дня ведения деятельности. Однако это возможно, если деятельность на основе патента будет в регионе проживания предпринимателя. Такой порядок следует из положений пункта 2 статьи 346.45 и пункта 1 статьи 346.46 НК.

Заявление на получение патента

Форма заявления на получение патента утверждена Приказом ФНС России от 18.11.2014 № ММВ-7-3/589@

Примечание : Скачать, загрузить Форму заявления на получение патента pdf (178 кб)

Для получения патента необходимо не позднее чем за 10

дней

до начала применения патентной системы налогообложения подать соответствующее заявление.

- При осуществлении деятельности по месту жительства - Заявление подается в налоговый орган по месту жительства

- При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит - Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право

на применение патентной системы налогообложения или прекративший

предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 ).

к меню

СРОКИ уплаты ПАТЕНТА, ПОРЯДОК оплаты патента для ИП

Согласно пункту 2 в 2019 г. индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога патента по месту постановки на учет в налоговом органе .

ИП, получившие патент на срок до шести месяцев (то есть, от одного до пяти месяцев включительно), уплачивают сумму налога одним платежом в размере полной суммы налога в срок не позднее срока окончания действия патента.

При этом индивидуальные предприниматели, получившие патент на срок (то есть, шесть месяцев и более), уплачивают сумму налога двумя платежами (первый платеж в размере одной трети суммы налога, второй платеж в размере двух третей суммы налога).

Существуют два варианта сроков оплаты патента ИП:

1

до шести месяцев

, - в размере полной суммы налога в срок не позднее срока окончания действия патента;

2

) если патент получен на срок от шести месяцев до календарного года

можно сделать два платежа:

- в размере одной трети (1/3) суммы налога в срок не позднее 90 (девяноста) календарных дней после начала действия патента;

- в размере двух третей (2/3) суммы налога в срок не позднее срока окончания действия патента.

За сколько месяцев сразу можно оплатить патент? Если ИП сделает оплату патента одним платежом на всю сумму патента, это не запрещается!

Пени и штраф за неуплату патента предпринимателя

Пени за просрочку уплаты (перечисления) налогов и сборов устанавливается согласно . Уплата налогов и сборов в более поздние по сравнению с установленными законодательством сроки равна 1/300 от неуплаченной суммы за каждый день просрочки.

Подробнее смотрите , где рассмотрен расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Налоговые последствия и санкции за неуплату стоимости патента в срок зависят от того, когда предприниматель оформил патент:

- до 30 ноября 2016 года включительно;

- 1 декабря 2016 года и позже.

Патент выдан по 30 ноября 2016 года включительно

В этом случае предприниматель лишается права применять патентную систему налогообложения. Он по умолчанию переходит на общий режим налогообложения с начала того месяца, с которого был выдан патент, со всеми вытекающими последствиями. Пеней и штрафа с неуплаченной (просроченной) стоимости патента не будет. Это следует из подпункта 3 пункта 6 статьи 346.45 Налогового кодекса РФ, пункта 17 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ.

Патент выдан 1 декабря 2016 года и позже

Неуплата (просрочка) стоимости патента не является основанием «слета» с ПСН. За такое нарушение налоговая инспекция может не только начислить пени (ст. 75 НК РФ), но и оштрафовать предпринимателя. Это следует из статьи 122, пункта 6 статьи 346.45, пункта 2.1 статьи 346.51 Налогового кодекса РФ, пункта 17 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ. Аналогичные разъяснения в письмах Минфина России от 29 августа 2017 № 03-11-12/55456 , от 18 августа 2017 № 03-11-09/53124 .

Плата за патент внесена с опозданием: пени начислят, а штраф нет

Если предприниматель внес плату за патент с нарушением установленного срока, то помимо самого «патентного» налога ему придется уплатить еще и пени за просрочку. А вот штрафовать нерасторопного предпринимателя налоговики не будут.

Если же налоговики в ходе проверки выяснят, что предприниматель вовсе не заплатил «патентный» налог или сумма была внесена в меньшем размере из-за недостоверных сведений, представленных для получения патента, то ему грозит еще и штраф по статье 122 НК. в этом случае составит 20% от неуплаченной в бюджет суммы (конечно, если речь не идет об умышленном нарушении).

к меню

ВОЗВРАТ денег за ПАТЕНТ

ИП закрыл деятельность раньше, чем истек срок патента, ему вернут из бюджета деньги

Если ИП на ПСН решил прекратить ведение деятельности до окончания срока действия патента, то налоговики обязаны сделать перерасчет стоимости патента исходя из фактического срока ведения ПСН-деятельности. И если получится, что предприниматель переплатил в бюджет, он может вернуть эти деньги.

Примечание : Письмо Минфина от 25.05.2016 г. № 03-11-11/29934

Если же предприниматель еще не успел полностью рассчитаться за приобретенный патент, то ему нужно будет произвести доплату в бюджет. Но опять-таки не за весь период действия патента, а за фактическое время его применения.

Примечательно, что в феврале 2016 г. Минфин утверждал, что НК РФ перерасчет стоимости патента не предусмотрен (Письмо Минфина от 24.02.2016 г. № 03-11-12/9623). Однако сейчас финансовое ведомство не только изменило свою позицию по данному вопросу, но и отменило зимнее письмо.

ПСН: если деятельность прекращена досрочно, стоимость патента пересчитывается

Образовавшуюся переплату можно будет вернуть или зачесть в счет уплаты других налогов. А если в результате такого перерасчета возникнет недоимка, то ее нужно будет доплатить. Об этом напомнил Минфин России в письме от 27.04.18 № 03-11-12/28952 .

Вернуть деньги за ошибочно полученный и оплаченный патент нельзя

Индивидуальный предприниматель получил два патента для осуществления розничной торговли на различных объектах торговли. Однако второй патент оказался «невостребованным» - торговля на соответствующих объектах не велась. Может ли ИП сдать этот патент обратно в налоговую инспекцию и получить уплаченные за него деньги? Нет, не может, считают в ФНС (письмо от 11.12.15 № СД-3-3/4725@).

к меню

Какую отчетность сдают предприниматели на патенте

Предприниматели, применяющие патентную систему, согласно Налогового кодекса РФ освобождены от налогов:

- НДФЛ (в отношении своих доходов);

- налога на имущество физических лиц, которое используется в предпринимательской деятельности (за исключением налога на имущество, который рассчитывается с кадастровой стоимости);

- НДС (кроме НДС, подлежащего уплате при импорте или ввозе товаров, при проведении операций по договорам совместной деятельности, доверительного управления имуществом, по концессионным соглашениям, а также при выполнении обязанности налогового агента).

Состав отчетности для предпринимателя на патенте будет такой:

- справки 2-НДФЛ по доходам, выплаченным сотрудникам;

- налоговая декларация по косвенным налогам при импорте товаров из стран Таможенного союза;

- налоговая декларация по НДС (при проведении операций по договорам совместной деятельности, доверительного управления имуществом, по концессионным соглашениям, а также при выполнении обязанности налогового агента);

к меню

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

О порядке пересчета стоимости патента. ИП на патенте может не применять ККТ. Порядок оплаты патента. Порядок перехода с патента на УСН. Классификатор видов деятельности представляет собой систематизированный свод наименований видов предпринимательской деятельности и их кодов. Данный классификатор применяется для заполнения заявлений о переходе на патентную систему налогообложения.

Поделится в соц. сетях:

Как оплатить патент?

Как оплатить патент?

Трудовые мигранты, получившие патент на работу на территории Российской Федерации, должны вовремя произвести его оплату. Как правильно внести плату по патенту? Как произвести платеж по патенту онлайн? Читайте в настоящей статье.

Патент — это ежемесячный взнос (налог), который физическое лицо, состоящее на работе у другого физического или юридического лица, .

Так, например, иностранный гражданин получил приглашение от российского работодателя. По приезде в Россию он оформил патент. При оформлении он обязан уплатить налог (НДФЛ), чтобы начать действие патента.

Специфика данного документа заключается в следующем:

- Срок действия одного патента — тридцать календарных дней;

Отсчет начала действия патента начинается с момента его выдачи. Однако, многие уверяют, что отсчет начинается с момента внесения первого взноса в счет оплаты патента, но это ложная информация.

- Частота оплаты — каждые тридцать дней (до окончания действия патента должно оставаться не менее трех дней);

- Иностранный гражданин может оплачивать патент как каждый месяц, так и за весь период, на который оформляется патент;

Максимальное количество месяцев, за которое можно внести оплату, двенадцать месяцев.

Последствия несвоевременной оплаты патента

Последствия несвоевременной оплаты патента

Если иностранный гражданин не вовремя произвел оплату патента, то последствия могут оказаться очень плачевными. Так, за один день просрочки по отплате патента, его действие может быть приостановлено или вовсе прекращено.

Если это произошло, то иностранному гражданину придется начинать процедуру оформления патента заново: начиная об сбора и подачи документов для получения патента и заканчивая оплатой и получением нового документа.

Оплата патента без ИНН

ИНН — идентификационный номер налогоплательщика, который иностранный гражданин должен предоставить при получении трудового патента. Однако, не всегда иностранные граждане имеют такой документ.

Как же произвести оплату по патенту без идентификационного номера налогоплательщика? Никак, на 2016 года оплата без указания без идентификационного номера налогоплательщика невозможна.

Как узнать свой номер? Иностранный гражданин ежемесячно получает смс-уведомление с предупреждением внесения своевременной оплаты патента для продления срока его действия. В этом же сообщении и указывается идентификационный номер налогоплательщика, который тот должен указывать в квитанции.

Стоимость патента

На 2016-2017 год размер патента, который в качестве ежемесячного платежа должен вносить каждый иностранный гражданин, равняется четырем тысячам двумстам рублям.

Как оплачивать патент в 2017 году?

Как оплачивать патент в 2017 году?

Оплачивать патент можно несколькими способами:

- При непосредственном обращении в Федеральную налоговую службу;

- На официальном сайте Федеральной налоговой службы;

В следующем разделе мы подробно рассмотрим, как проходит оплата патента онлайн.

Как оплатить патент онлайн?

При оплате патента онлайн иностранный гражданин должен:

- Зайти на официальный сайт Федеральной налоговой службы по ссылке nalog.ru ;

- Во всплывшем окне иностранный гражданин должен внести следующие реквизиты: идентификационный номер налогоплательщика, свою фамилию, имя, отчество (при наличии);

- После ввода всех данных, нужно пройти к следующей странице онлайн-квитанции, нажав кнопку «далее»;

- Следующая страница носит название «Налоги физических лиц»;

- В строке «Налог» иностранный гражданин должен выбрать «Налог на доходы физических лиц»;

- В строке «Адрес» нужно прописать адрес постоянной прописки или фактического пребывания (временной прописки);

- В строке «Вид налога» нужно выбрать самый последний вариант, который носит название «Налог для физических лиц, уплачиваемый иностранными гражданами, работающими по найму у физических лиц на основании патента.»;

- В строке «Тип взноса» нужно выбрать вариант «Налог»;

- В строке «Сумма» нужно указать сумму — четыре тысячи двести рублей (цифрами);

После заполнения всех перечисленных строк можно переходить к следующей странице онлайн-квитанции, нажав кнопку «далее»;

- Последняя страница посвящена способу оплаты патента: на свое усмотрение, можно выбрать наличный/безналичный способ оплаты патента;

При наличном способе оплаты, сайт предложит распечатать квитанцию с реквизитами патента и после оплатить его в удобном отделении банка.

При безналичном способе оплаты патента, сайт предложит перейти на один из сайтов банков-партнеров.

Потеря предыдущих квитанций по оплате патента

Если чеки, подтверждающие предыдущие платежи по патенту, были утеряны, то иностранному гражданину нужно предпринять одного из следующих действий:

- Обратить в Многофункциональный миграционный центр и восстановить самый первый чек внесенного платежа по патенту;

- Обратиться в отделение Сбербанка, где можно восстановить все чеки, кроме первого;

- Обратиться в Федеральную Налоговую Службу;

Александр Еремеев

Опыт работы юристом - с 2005 года. Закончил Московский государственный открытый университет с красным дипломом. Частная практика, специализация - миграционное и гражданское право.

Привлечение рабочей силы в Российскую Федерацию из стран, въезд из которых не требует наличия российской визы, набирает все большую популярность, несмотря на уменьшение выданных патентов после отмены необходимости данного документа для граждан стран ЕврАзЭС. Но вопросы, которые регулируются законодательством в данной сфере, для многих трудовых мигрантов, да и самих работодателей не всегда ясны на 100 процентов, в том числе, оплата патента. Во избежание проблем с миграционными властями необходимо четко знать размер платы за него, порядок и способы ее внесения.

Стоимость патента, с точки зрения российского законодателя, составляет налог на доходы физических лиц, уплачиваемый иностранцем в процессе осуществления им трудовой деятельности. Оплата стоимости патента осуществляется не реже одного раза в календарный месяц, причем платежи носят авансовый характер, т.е. вносятся предварительно до наступления месяца, за который предназначается платеж.

П = ФС + ФК + РК, где:

- П – стоимость патента, рассчитанная на один месяц (ежемесячный взнос за осуществление трудовой деятельности иностранным гражданином или ).

- ФС – базовая фиксированная ставка ежемесячного НДФЛ, устанавливаемая на законодательном уровне, размер которой в настоящее время (на 2019 год) составляет 1,2 тыс. руб.

- ФК – корректирующий коэффициент, размер которого определяется федеральными властями для всех регионов страны и не может быть изменен.

- РК – дефлятор, устанавливаемый на уровне субъектов федерации, в связи с этим его размер различен в зависимости от региона (а патент дает право на работу именно в том регионе, в котором он получен).

Таким образом, в указанной формуле существует лишь одна переменная – региональный коэффициент, в связи с чем размер оплаты за патент зависит от российского региона, в котором он выдается.

Подарок: 2100 рублей на жилье!

При регистрации по ссылке в AirBnB вы получите 2100 рублей на свой аккаунт.

За эти деньги можно снять хорошие аппартаменты на 1 день за границей или в России. Бонус работает только для новых аккаунтов.

Как оплачивать

Чтобы не лишиться права осуществлять трудовую деятельность на территории России, иностранные граждане в обязательном порядке должны соблюдать сроки и порядок осуществления внесения платежей в счет оплаты патента. К таковым относятся:

- Платеж должен быть исключительно предварительным (авансовым, за период времени, наступающий в будущем).

- Сумма оплаты не может быть менее месячной (при этом обладатель патента может единоразово внести всю его годовую стоимость, никаких препятствий для этого не установлено).

- Вносить оплату следует заблаговременно, за несколько дней до наступления соответствующего срока, т.к. платеж может занимать до 3-х банковских (т.е. по факту – рабочих) дней.

- Квитанция должна быть заполнена надлежащим образом в соответствии с реквизитами получателя платежа (в идеале заполнить квитанцию по форме, предлагаемой на официальной страницу главного управления по вопросам миграции).

Невнесение платежа в срок влечет аннулирование документа и необходимость сбора всех документов заново. Провести оплату данного назначения может любой коммерческий банк, осуществляющий кассовые операции.

Можно ли оплачивать онлайн патент

Платить за патент иностранный гражданин может не только привычным способом через кассу банковской организации или специальные терминалы оплаты, но и в режиме онлайн, прямо не выходя из дома. Платеж данным способом надлежит осуществлять по следующему алгоритму:

- На сайте налоговой службы или органа региональной власти, ведающего вопросами трудовой миграции, перейти на страницу формирования квитанции.

- Заполнить все необходимые разделы в соответствии с официальными документами.

- В завершение заполнения заявки в разделе «Способ оплаты» выбрать безналичный расчет.

- Совершить платеж с помощью банковской карты на странице кредитной организации, на которую был осуществлен переход.

- Сохранить квитанцию на компьютер и распечатать документ для подтверждения оплаты.

Возможность оплаты в режиме онлайн предусмотрена на сайте налоговой службы, возможность интернет-оплаты на сайтах региональных служб может и отсутствовать.

Оплата патента без ИНН

Оплата патента без идентификационного номера налогоплательщика в настоящее время не представляется возможным. ИНН должен быть в обязательном порядке указан в квитанции, при этом не имеет значения, каким образом осуществляется платеж: через банковскую организацию или в режиме онлайн.

Не всегда плательщику известны эти свои данные, но в этом случае существует несколько способов того, как получить данную информацию. К числу таковых относятся:

- Если патент оформлялся ранее, то сведения об ИНН его обладателя имеется в самом документе.

- После подачи заявления через региональную службу заявителю приходит информация в форме СМС-сообщения, где также указывается ИНН иностранца-плательщика НДФЛ.

- В режиме онлайн, при помощи специальных сервисов региональных органов власти, если такая услуга предоставляется (например, такая возможность имеется на сайте многофункционального миграционного центра столицы).

При отсутствии указания ИНН платеж поступает как невыясненный, соответственно иностранец считается не оплатившим налог на свою трудовую деятельность.

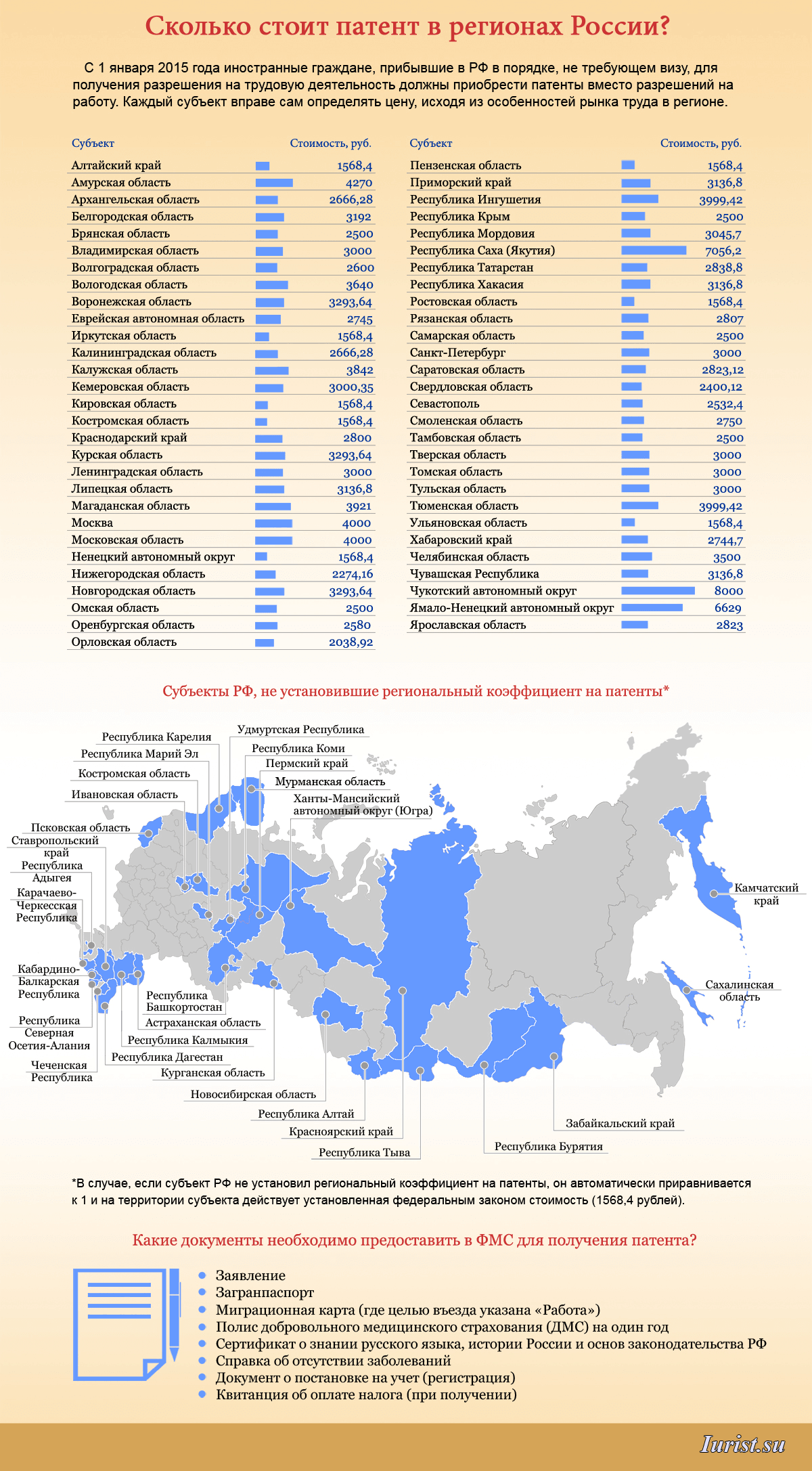

Стоимость патента на работу для иностранных граждан

Стоимость рассматриваемого документа будет разниться в зависимости от того, в каком регионе иностранец планирует осуществлять свою трудовую деятельность. Рассмотрим стоимость патента в 2019 году на примере Белгородской области.

Базовая ставка налога в настоящее время установлена в размере 1200 рублей, а общий для всех регионов коэффициент составляет 1,623 . Региональные белгородские власти, в свою очередь, установили своей коэффициент, который равен 2,168 (один из самых высоких в стране).

Тогда стоимость патента за один месяц будет равна 1200*1,623*2,168=4222 рубля, в годовом выражении плата составит 4222*12=50664 рубля. За эту сумму иностранец сможет работать исключительно в Белгородской области. При оформлении патента в другом регионе и его стоимость будет иной.

Для упрощения процедур получения патента итоговая его стоимость, как правило, указывается на сайтах органов власти, ведающих данными вопросами. Ознакомиться с ней можно как из официальных ресурсов данных органов, так и путем личного обращения, а иногда и с помощью телефонного звонка.

Квитанции

Патент на право иностранного гражданина трудиться на территории России выдается в форме документа установленного образца после внесения первого авансового платежа. При этом его действительность подтверждается оплатой очередных платежей.

В связи с этим все документы о совершенных платежах (квитанции) необходимо сохранять и предъявлять при требовании органов, осуществляющих регулирование и контроль в сфере трудовой миграции.

Кроме того, никто не застрахован от случаев, когда платеж, отправленный гражданином, не прошел надлежащим образом или поступил на невыясненные доходы получателя. В этом случае квитанция также пригодится, т.к. она будет служить единственным подтверждением осуществления платежа и поможет установить факт уплаты и дату его совершения.

Вот почему так важно знать, как оплачивать патент на право осуществления трудовой деятельности. Ведь помимо того, что неоплата очередного аванса или внесение его в нарушение порядка оплата влечет аннулирование документа и необходимость оформления нового, за это наступают и административные санкции. На сегодняшний день к нарушителю-иностранцу могут быть применены санкции в виде штрафа (размер которого может достигать 7 тыс. руб.) или административного выдворения с запретом на возвращение на 5-10 лет.