С 1 января 2016 года работодатель будет обязан предоставлять в налоговый орган ежеквартальный расчет сумм НДФЛ, исчисленных и удержанных с работников.

Федеральный закон от 02.05.2015 № 113-ФЗ , обязывающий налоговых агентов с 2016 года ежеквартально представлять отчетность об исчисленных и удержанных суммах НДФЛ, был подписан президентом. Новый расчет по налогу с доходов граждан получил название 6-НДФЛ.

Федеральный закон от 02.05.2015 № 113-ФЗ , обязывающий налоговых агентов с 2016 года ежеквартально представлять отчетность об исчисленных и удержанных суммах НДФЛ, был подписан президентом. Новый расчет по налогу с доходов граждан получил название 6-НДФЛ.

Новый вид отчетности - расчет 6-НДФЛ

Ежеквартальная отчетность по НДФЛ вводится для налоговых агентов с 2016 года. Она будет представлять из себя отдельный документ - расчет сумм 6-НДФЛ (аналогично расчетам в ПФР и ФСС). В расчете будет обобщаться информация в целом по всем физическим лицам, получившим в отчетном периоде доходы от налогового агента (обособленного подразделения). То есть расчет не будет персонифицированным. В расчет потребуется включать, в частности, данные о суммах начисленных и выплаченных доходах, налоговых вычетах, исчисленных и удержанных суммах налога.

До 5 июня на Едином информационном портале продлится публичное обсуждение формы расчета 6-НДФЛ и прием мнений экспертов. На данный момент, ни самого бланка, ни текста порядка его заполнения разработчики пока не опубликовали. Форму расчета утвердит ФНС России.

Сроки представления расчетов 6-НДФЛ

Начиная с 2016 года расчеты нужно будет представлять в следующие сроки:

- за первый квартал, полугодие и девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом;

- за год - не позднее 1 апреля года, следующего за истекшим.

Это значит, что впервые представить расчет за I квартал 2016 года потребуется, по общему правилу, не позднее 30 апреля 2016 года (этот день приходится на субботу, поэтому точную дату можно будет определить лишь после того, как правительство РФ утвердит перенос выходных в связи майскими праздниками в 2016 году).

Ответственность налоговых агентов за просрочку сдачи расчета 6-НДФЛ

Из самого названия закона сразу понятно, что он направлен на повышение ответственности налоговых агентов. Сейчас, согласно п. 1 ст. 126 НК РФ, за просрочку представления справок 2-НДФЛ агенту грозит налоговая ответственность в виде штрафа в размере 200 рублей за каждую справку.

Однако, в связи с вступлением в силу нового закона налоговая ответственность станет жестче, а именно:

- за непредставление в срок ежеквартального расчета по НДФЛ - штраф в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления. Это значит, что чем дольше не будет представляться расчет, тем больше будет штраф;

- если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.

Помимо этого в Налоговом кодексе появится новая статья 126.1, предусматривающая штраф в размере 500 рублей за каждый документ налогового агента, в котором налоговики усмотрят недостоверные сведения. Данный штраф смогут применять как в отношении квартальных расчетов, так и в отчетности по итогам налогового периода. При этом ответственность в виде штрафа в размере 200 рублей за каждый непредставленный документ тоже сохранится (ст. 126 НК РФ).

Куда нужно будет сдавать расчет 6-НДфЛ?

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом законом уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы - будут представлять отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.

Порядок представления отчетности 6-НДфЛ

На сегодняшний день сведения по форме 2-НДФЛ следует представлять в электронной форме (по телекоммуникационным каналам связи или на электронных носителях). Если же если численность физических лиц, получивших доходы в налоговом периоде, не превышает 10 человек, то допускается отчитываться «на бумаге» (абз. 2 п. 2 ст. 230 НК РФ).

Со следующего года как для квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

- «электронная» отчетность должна будет предоставляться по телекоммуникационным каналам связи; носители (диски CD, DVD, устройства flash-памяти) исключаются;

- при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты вправе представлять отчетность «на бумаге»; остальные налоговые агенты должны будут сдать отчетность в электронном виде.

Обратите внимание : данные поправки распространяются на отчетность за 2015 год. И если в 2015 году налоговый агент выплатит доходы в пользу 25 человек и более, то отчитаться за этот год нужно будет только по телекоммуникационным каналам связи через оператора ЭДО. Использовать «флешки» и «дискеты» будет уже нельзя.

Изменен срок представления сообщений о невозможности удержать налог

Налоговый агент не всегда имеет возможность удержать НДФЛ непосредственно при выплате дохода физическому лицу. К примеру, сделать это невозможно, если доход выдавался в натуральной форме.

На сегодняшний день законодательство обязывает налоговых агентов не позднее 31 января заполнить и представить в свою ИФНС справку 2-НДФЛ, где в поле «признак» проставлен код «2». Она составляется по тем физическим лицам, с доходов которых исчисленный НДФЛ не был полностью удержан до конца года. Тем самым налоговые агенты исполняют свою обязанность сообщить в ИФНС о невозможности удержать у физлица налог и сумме этого налога (п. 5 ст. 226 НК РФ).

Такие сообщения потребуется передавать в инспекцию и в будущем году. Однако времени на их представление станет больше. Их можно будет подавать до 1 марта. Причем, новый срок можно будет применить уже по итогам 2015 года и представить сообщения до 1 марта 2016 года. С большой долей вероятности данные сообщения также потребуется представлять в ИФНС по телекоммуникационным каналам связи через оператора ЭДО (при численности физлиц 25 человек и более). Однако до того, как ФНС России утвердит соответствующий порядок (этого требует п. 5 ст. 226 НК РФ в новой редакции), утверждать этого нельзя.

Что будет со справками 2-НДФЛ?

Согласно действующему законодательству, налоговые агенты должны отчитываться по НДФЛ по итогам налогового периода (составляет год). Отчетность сдается в виде справок по форме 2-НДФЛ на каждое физическое лицо. Справки представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Обязанность подавать справки по форме 2-НДФЛ за прошедший год сохранится: налоговым агентам по-прежнему нужно будет не позднее 1 апреля представлять «индивидуальную» отчетность по каждому получившему от них доходы физлицу по итогам налогового периода. Эта отчетность должна будет представляться в виде отдельного документа. В комментируемом законе он назван так: «документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу». Такой документ потребуется представить уже по итогам 2015 года. Его форму утвердит ФНС России.

Получается, что налоговые агенты будут обязаны представлять отчетность как по итогам каждого квартала (полугодия, девяти месяцев и года) в целом по всем физическим лицам, так и по итогам года отдельно на каждое физическое лицо.

В прошлом году законодатели ввели новую форму налоговой отчетности, которая должна представляться всеми работодателями с существующими трудовыми контрактами с физлицами. Этот отчет является дополняющей формой, которую нужно заполнить дополнительно к существующему отчету 2-НДФЛ. Законом регулируется порядок составления 6-НДФЛ инструкция по заполнению.

Налоговое законодательство в части 6-НДФЛ инструкция по заполнению устанавливает, что его необходимо формировать налоговым агентам в отношении сумм начисленных доходов физлицам.

К данной категории относятся компании, предприниматели, которые привлекают наемный труд по трудовым и гражданским контрактам. Также должны передавать 6-НДФЛ лица, которые выступают источником дохода в отношении операций с ценными бумагами, другими инструментами финрынка и т. д.

Обязанность по сдаче 6-НДФЛ инструкция по заполнению распространяется как на хозяйствующих субъектов внутри страны, так и на иностранные компании, представительства, обособленные подразделения, у которых деятельность ведется на территории нашего государства.

Сдавать отчет также надо нотариусам, юристам, врачам, ведущих частную практику с привлечением физлиц, для которых они выступают источником дохода.

Внимание! Обязанность по сдаче 6 НДФЛ распространяется также на физлиц, имеющих договоры с другими физлицами, в результате которых у последних появляется доход.

Сдавать ли нулевой 6-НДФЛ

Передавать в ИФНС пустой отчет согласно 6-НДФЛ инструкция по заполнению нет необходимости:

- Когда в рассматриваемом отчетном периоде, даже при наличии работников, им не осуществлялось начисление и выплата дохода.

- В случае если у ИП или организации нет наемных сотрудников.

- За отчетный период хозяйствующий субъект не осуществлял деятельность.

Этот момент упоминается в нескольких поясняющихся письмах, подготовленных налоговыми органами. Однако, в подобных ситуациях желательно в ИФНС все же направлять пояснительные письма, в которых обосновывается причина несдачи отчета.

Для компаний, у которых руководитель является единственным работником, необходимо подавать отчетность по установленной форме. Если проигнорировать данный момент, то к организации могут быть применены меры административной ответственности.

Освобождается фирма от представления 6НДФЛ только если директору никакие выплаты не начислялись и не производились.

6-НДФЛ инструкция по заполнению устанавливает, что нулевая отчетность по данной форме существует. В нее нужно включить:

- Титульный лист.

- Раздел 1, где все показатели равняются 0.

- Раздел 2 - его можно вообще не оформлять, либо прочеркивать все предусмотренные графы.

6-НДФЛ сроки сдачи в 2017- 2018 году

Нормы налогового права определяют, что данный отчет оформляется поквартально, поэтому его отчетными периодами являются: первый квартал, первое полугодие, за девять месяцев, год.

По отчету 6-НДФЛ сроки сдачи в 2017 году остались такими же, как и были в предшествующем периоде. Эту форму надо направить в налоговую не позже окончательного дня месяца, идущего за отчетным, а по итогу за год - до первого апреля года, идущего за отчетным. Если сроки сдачи попадают на выходной или праздничные дни, то окончательной датой является дата следующего за ним рабочего дня.

6-НДФЛ в 2017 году сроки сдачи, таблица:

Даты подачи 6 НДФЛ в 2018 году будут следующими, таблица:

Куда предоставляется отчетность

6-НДФЛ инструкция по заполнению следует субъектам представлять:

- Юрлица - направляют отчеты по формату 6 НДФЛ по месту своего нахождения.

- Филиалы и представительства по месту своего нахождения. Исключение составляют крупные налогоплательщики, которые имеют право выбирать отправлять отчет по месту расположения головного предприятия, или же отдельного подразделения.

- Предприниматели - сдают отчеты по месту постановки на учет, то есть по своей прописке.

- Нотариусы, юристы, граждане - по месту своего жительства.

Способы сдачи отчетности

Нормы закона устанавливают следующие способы сдачи отчетности:

- Представление отчета 6-НДФЛ на бумаге - инспектору в руки передается две копии отчета, после чего он его проверяет и на одном из них ставит отметку о приеме и передает его представителю налогового агента. Этот способ доступен только в том случае для субъекта бизнеса, если численность работников у него не больше 25 человек.

- Сдача бланка 6-НДФЛ осуществляется через электронный канал связи. Для этого необходимо наличие , договора со спецоператором связи, специализированной программы.

Правила заполнения отчетности

При заполнении отчета нужно соблюдать некоторые правила:

- Суммы налога всегда указываются только целыми числами, без копеек. Если налог имеет дробную часть больше 50 копеек, то происходит увеличение на 1 рубль, если меньше - отбрасывается.

- Доходы и расходы, которые были получены в валюте, указываются на основании определенного Центробанком курса на даты получения и расходования;

- Если допущена ошибка, то применять средство типа «Штрих» либо аналогичные для ее исправления нельзя. Нужно этот лист заполнить еще раз;

- Распечатка отчета производится только на одной стороне листа. Двухсторонняя распечатка не допускается;

- Если отчет скрепляется степлером, то это нужно сделать аккуратно в самом углу документа, без порчи листов.

- Если в графу записывается цифровое значение, то вносить цифры нужно начиная с самой левой клетки. Все оставшиеся пустыми нужно в конце прочеркнуть;

- Если заполнение отчета производится от руки на чистом бланке, то делать это необходимо ручкой с черными, фиолетовыми либо синими чернилами.

Бланк и образец заполнения формы

6-НДФЛ инструкция по заполнению

Рассмотрим 6-НДФЛ пример заполнения, чтобы знать, как правильно оформить декларацию.

Образец заполнения титульного листа

Сначала на лист необходимо занести коды ИНН и КПП. Если отчет подает предприниматель, то у него код КПП отсутствует - в этом случае поле нужно полностью прочеркнуть. Затем записывается номер листа в общей пачке отчета. Обычно это 001.

В поле «Период представления» заносится шифр, соответствующий периоду, за который подается отчет. Это могут быть:

- 21 - сдается за первый квартал;

- 31 - сдается за полугодие;

- 33 - сдается за девять месяцев;

- 34 - сдается годовой отчет.

В следующее поле записывается номер года, за который составляется документ.

Следующим этапом записывается код ФНС, а также место нахождения налогоплательщика. Здесь могут быть значения:

- 120 - сдается по месту проживания предпринимателя;

- 212 - сдается по нахождению компании.

В большое поле записывается без сокращения полное название компании либо Ф.И.О. предпринимателя. Если вносятся данные ИП, то каждая часть записывается с новой строки. Все клетки, которые оказались незаполненными, необходимо прочеркнуть.

Следующим этапом указывается и номер телефона.

Рядом находятся графы, в которые нужно внести общее число листов в отчете, а также сколько документов идут как приложения.

В нижней части титульного листа информация записывается слева:

- Если отчет подается лично налогоплательщиком, ставим «1». Далее указываем ФИО директора.

- Если подается представителем - то ставим «1», а в пустое поле записываются сведения о выданной доверенности. Копия же доверенности прикладывается к отчетности.

Внимание! Если форма заполняется предпринимателем, то в поле ФИО ставим прочерки, так как эти данные уже указаны выше.

Образец заполнения Раздел №1

бухпроффи

Важно! В этот раздел заносятся сведения нарастающим итогом с начала текущего года и по конец отчетного периода.

На странице указываются суммы начисленного с начала года дохода по всем сотрудникам, а также определенный и удержанный налог. Если у какого-то работника в течение года производилось удержание налога по нескольким ставкам сразу, то для каждой из них нужно оформить отдельный лист с разделом 1.

Внимание! В той ситуации, когда составляется несколько листов с разделом 1, то итоговые показатели по строкам 060-090 проставляются только на первом, а на всех остальных их необходимо оставить пустыми.

6-НДФЛ инструкция по заполнению раздела 1:

- 010 - ставка, по которой удерживался налог;

- 020 - общая сумма дохода, который облагается указанной ставкой, с начала года;

- 025 - сумма дохода по дивидендам с начала указанного года;

- 030 - сумма предоставленных работникам налоговых вычетов с начала года;

- 040 - сумма налога, которая рассчитана по указанной ставке с начала года;

- 045 - сумма налога, рассчитанных с дивидендов, с начала года;

- 050 - размер перечисленного авансового фиксированного платежа по налогу;

- 060 - общее число работников, у которых за текущий период есть доход, облагаемый указанной ставкой;

- 070 - общая сумма налога с начала года;

- 080 - размер доходов, по которым не удалось удержать налог;

- 090 - размер налогов, возвращенных назад.

Образец заполнения Раздел №2

В этот раздел вносятся суммы, относящиеся только к текущему периоду. Здесь необходимо указать даты:

- Когда работник получил доход;

- Когда с него удержали налог;

- Когда он был перечислен.

Также на каждую группу дат записываются сумма дохода и размер налога.

Формацию в строки необходимо вносить следующим образом:

- 100 - записывается дата, когда был получен доход из строки 130;

- 110 - дата, когда с этого дохода был удержан налог;

- 120 - дата, когда было произведено перечисление налога;

- 130 - сумма дохода за эту дату;

- 140 - размер налога, который был удержан с суммы в дату, записанную в строке 110.

бухпроффи

Важно! Если в один и тот же день работниками было получено несколько видов доходов, у которых различаются дни удержания либо отправления налога, то каждый такой доход необходимо показывать отдельной строкой. Иначе можно произвести объединение.

Одним из нюансов заполнения отчета является соблюдение фактических сроков получения дохода и удержания. Так, если доход был получен в последнем месяце одного отчетного периода, а налог перечислен в первый месяц следующего, то в первой декларации он показывается только в Разделе 1, а во второй - только в Разделе 2.

Часто задаваемые вопросы при заполнении формы

Порядок отражения компенсации при увольнении

Порядок отражения в отчете компенсации при увольнении сход с отражением расчета по зарплате, однако эти выплаты должны показываться разными строками.

Порядок заполнения раздела 2 такой:

- В строку 100 и 110 заносится дата выдачи компенсации;

- В строку 120 - последующий день работы;

- В строках 130 и 140 - размеры компенсации и удержанного налога.

Как отразить премии

При отражении премии необходимо ориентироваться на приказ, которым она была установлена. Завершающий день месяца, когда было издано такое распоряжение, является днем когда получен доход.

Раздел 2 оформляется следующим образом:

- В строку 100 записывается завершающий день месяца, когда был составлен приказ;

- Строка 110 - дата выдачи премии сотруднику;

- Строка 120 - дата отправки налога (обычно последующий день после выплаты).

- Строки 130 и 140 - сумма премии и удержанного с нее налога.

Порядок отражения больничных

В документе отражаются только те больничные, на которые нужно начислять НДФЛ. В противном случае, не сойдутся контрольные соотношения в Разделе 1. Пособие по беременности и родам в отчет не включается!

- В строки 100 и 110 записывается дата отправки больничных;

- В строке 120 - завершающий день месяца, когда выполнялась выплата. Если последний день попал на выходной, то заносится ближайший далее рабочий день.

- В строке 130 - сумма больничных вместе с налогом;

- В строке 140 - сумма налога.

Как в 6-НДФЛ отразить отпускные

Отпускные выплаты в отчет необходимо включать в том месяце, когда они были выданы работнику. Если отпускные были начислены, но не выданы - то в документ они не вносятся.

В разделе 1 в строку 020 заносятся все суммы отпускных, которые были выданы в этом месяце вместе с НДФЛ. В строках 040 и 070 - сумму налога.

Раздел 2 нужно оформлять следующим образом:

- В строках 100 и 110 записывается дата отправки отпускных;

- В строке 120 - завершающий день месяца, когда производилась выплата. Если последний день попал на выходной, то проставляется следующий рабочий день.

- В строке 130 - сумма отпускных вместе с налогом;

- В строке 140 - сумма налога.

Все отпускные, выплаченные в один день, можно объединить в одну запись.

бухпроффи

Важно! Если отпускные выплачиваются в последний месяц квартала, и завершающий день месяца (день отправки налога) выпадает на выходной, то такие выплаты нужно включать в документ уже в следующем квартале.

Как учесть зарплату выданную в следующем месяце

Организация обязана выплатить зарплату двумя частями - аванс и оставшаяся часть. Аванс выдается в тот же месяце, за которой начисляется. Поскольку НК не признает его доходом (если только он не выплачен в завершающий день месяца), то и показывать его в отчете не нужно.

Сумма заработка вносится по дате его выдачи. Отражать это необходимо следующим образом:

- В строку 100 заносится завершающий день месяца, за который рассчитана зарплата;

- В строке 110 - дата выдачи зарплаты и снятия налога;

- В строке 120 - последующий рабочий день, когда происходит перечисление налога.

- В строке 130 - полный размер зарплаты с учетом аванса;

- В строке 140 - сумма налога.

Как учесть зарплату выданную в тот же месяц

Поскольку ТК определяет, что организация не имеет права задерживать выдачу зарплаты, а выплата заранее никак не нарушает установленные права сотрудников, допускается выдать всю зарплату в месяце начисления. Особенно это актуально для конца года, когда некоторые компании стараются рассчитаться с работниками до новогодних каникул.

Отражается такая выдача таким образом:

- В строке 100 записывается завершающий день месяца;

- В строке 110 - день выплаты зарплаты;

- В строке 120 - последующий рабочий день (уплата НДФЛ);

- В строки 130 и 140 - размеры зарплаты и налога.

Штраф за не предоставления отчетности по 6-НДФЛ

Как и для других отчетов, предусмотренных законодательством, для этого также предусмотрена ответственность при срыве сроков подачи, или если был нарушен порядок заполнение 6-НДФЛ.

Если бланк так и не был подан в налоговую службу, то взимается штраф в сумме 1000 руб. по каждому месяцу просроченного срока. При этом он назначается даже за неполный месяц.

Еще один вид ответственности - несоблюдение формы, в которой нужно сдавать отчет. Если налогоплательщик отправил в инспекцию 6-НДФЛ в недействующем формате, то ему грозит штраф в 200 руб. по каждому сданному неверно таким образом отчету.

НК включает в себя наказание за сдачу отчета, в котором умышленно или случайно были указаны неверные или искаженные сведения. Размер наказания за такой проступок составляет 500 руб. по каждому документу, в котором была допущена ошибка.

Чтобы избежать подобного рода нарушений, желательно при оформлении отчета применять 6-НДФЛ инструкция по заполнению, а непосредственно документ подготавливать с использованием специальных компьютерных программ, которые позволяют избежать большинства ошибок.

Если в отчете была допущена ошибка, но организация ее обнаруживает сама, до момента проверки инспектором, и сдает корректирующий отчет, то она освобождается от такого рода наказания.

бухпроффи

Важно! Если с определенной даты подачи декларации прошло 10 дней, а она так и не была сдана, инспекция наделена правом в этом случае приостанавливать операции по расчетному счету.

Как заполнить расчет 6-НДФЛ за 4 квартал 2016 года? Утверждена ли новая форма расчета 6-НДФЛ? Как показать в расчете декабрьскую зарплату, выплаченную в январе 2017 года? Как юридическим лицам отразить годовую премию за 2016 год, которую перечислили работникам в декабре? Нужно ли включать в расчет данные по сентябрьской зарплате? Ответы на эти и другие вопросы вы найдете в данной статье, а также на конкретном примере сможете ознакомиться образцом заполнения расчета 6-НДФЛ за 2016 год. Данный материал подготовлен с учетом всех новых правил заполнения отчетности, основанных на самых последних разъяснениях от ФНС.

Срок сдачи расчета за 2016 год

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. « ».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно. Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Кто должен сдать годовой 6-НДФЛ

Сдать годовой расчет по форме 6-НДФЛ за 2016 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), которые выплачивают доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2016 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три распространенных примера и поясним, когда и кому нужно сдавать 6-НДФЛ за 2016 год.

Ситуация 1. Начислений и выплат в 2016 году не было

Если с 1 января по 31 декабря 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать годовой расчет 6-НДФЛ за 2016 год не нужно. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). При этом можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 3 апреля 2017 года. См. « ».

Ситуация 2. Зарплата начислялась, но не выплачивалась

В условиях экономического кризиса распространены случаи, когда реальных выплат в пользу физических лиц в 2016 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка у бизнеса, допустим, нет денег. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2016 года включительно существовало хотя бы одно начисление, то сдать расчет годовой 6-НДФЛ за 2016 год нужно. Объясняется это тем, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2016 года. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы НДФЛ.

Ситуация 3. Деньги выплатили один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ, если работников в организации нет? Предположим, что доход был выплачен в феврале (то есть, в I квартале 2016 года). В такой ситуации годовой расчет 6-НДФЛ за 2016 год следует передать налоговикам, поскольку в налоговом периоде с января по декабрь имел факт начислений и выплат. Аналогичный подход применяйте если доход был выплачен, к примеру, только в IV квартале 2016 года. Тогда тоже нужно подать годовой расчет.

Если выплаты имели место, к примеру, только в I квартале 2016 года, то в расчете 6-НДФЛ за 4 квартал 2016 года нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Новая форма 6-НДФЛ за 2016 год: утверждена или нет?

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2016 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк еще никогда не вносились. Его вы применяли весь 2016 год. Скачайте актуальную для заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Заполнение титульного листа

При заполнении годового 6-НДФЛ за 2016 год в верхней части титульного листа отметьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» годового расчета отметьте «000», если за 2016 года подается расчет впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете 6-НДФЛ за 2016 год. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2016.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

При правильном заполнении, образец заполнения титульного листа годового расчета 6-НДФЛ может выглядеть так:

Заполнение раздела 1

В разделе 1 6-НДФЛ за 2016 года «Обобщенные показатели» показывайте общую за весь год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Первый раздел заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и 2016 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 2016 год должны найти отражение сводные показатели с 1 января по 31 декабря 2016 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. « ».

Выглядит раздел 1 так:

Поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Заполнение раздела 2

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 годового 6-НДФЛ за 2016 года следует включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2016 года включительно. Операции 2017 года в раздел 2 не включайте.

Пример заполнения разделов 1 и 2 годового расчета

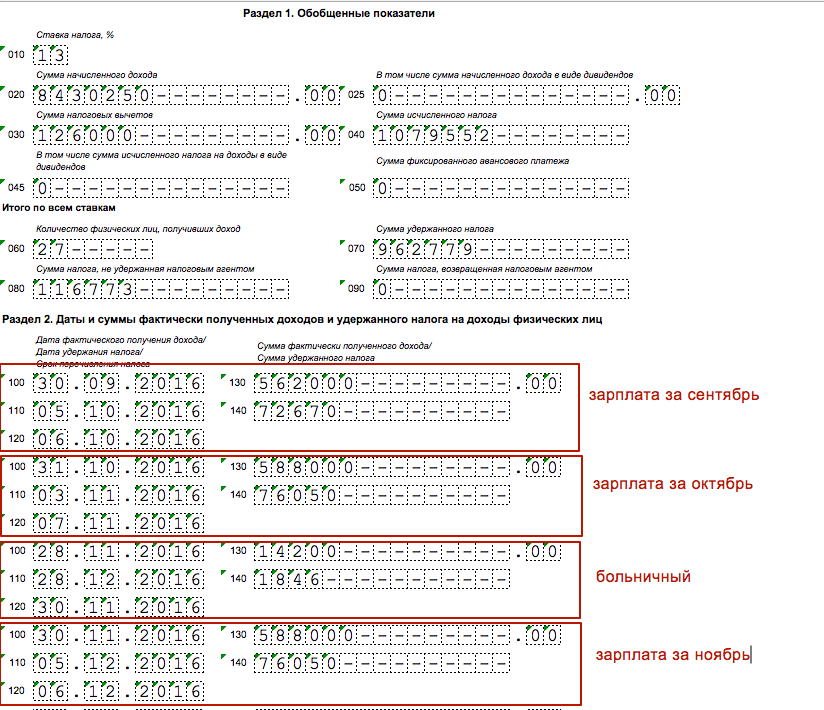

Теперь приведем пример заполнения расчета 6-НДФЛ за 2016 год, чтобы был понятен общий принцип заполнения разделов. Предположим, что в 2016 году от организации получили доход 27 человек. Всего за период с января по декабрь обобщенные показатели для раздела 1 следующие:

- общая сумма начисленного дохода – 8 430 250 рублей (строка 020);

- сумма налоговых вычетов – 126 000 рублей (строка 030);

- сумма исчисленного НДФЛ – 1 079 552 рублей (строка 070);

- сумма налога, не удержанная организацией – 116 773 рублей (строка 080).

Что же касается непосредственно IV квартала 2016 года, то доходы, вычеты и НДФЛ распределились следующим образом:

| Дата дохода | Вид дохода | Сумма дохода | Сумма вычетов | Сумма НДФЛ | Ставка НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

| 30.09.2016 | Зарплата за сентябрь 2016 г. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Зарплата за октябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Больничные | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Зарплата за ноябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Зарплата за декабрь 2016 г. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Годовая премия | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

При таких условиях в разделе 1 нужно показать обобщенные сведения с начала 2016 года нарастающим итогом, а в разделе 2 распределить начисления и выплаты, касающиеся 4 квартала 2016 года. Выглядеть это будет так:

Обратите внимание, что в условиях нашего примера фигурирует зарплата за декабрь и годовая премия за 2016 год, которые выплачены работникам 30 декабря 2016 года. Однако эти выплаты в годовом отчете 6-НДФЛ мы не отразили. При этом не имеет значения, когда вы фактически выплатили декабрьскую зарплату и годовую премию: в 2016 или 2017 году. Их нужно отразить в разделе 2 расчета 6-НДФЛ за I квартал 2017 года, поскольку эти операции будут завершены уже в 2017 году. По последним разъяснениям налоговиков «завершение операции» нужно определять по крайней дате, когда НДФЛ должен быть перечислен в бюджет. Более подробно вопрос об отражении в 6-НДФЛ «переходящих» выплат мы рассмотрим далее.

Зарплата за декабрь выплачена в декабре: как отражать в 6-НДФЛ

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2016 год.

Какое заполнение пройдет проверку в ИФНС

Предположим, что зарплата за декабрь 2016 года была выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример 1

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Удержание НДФЛ до конца месяца

Пример 2

Организация перечислила работникам «зарплату» за декабрь 26 декабря в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем, как минимум, по двум причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержали НДФЛ из январского аванса

Некоторые бухгалтеры удержали НДФЛ с декабрьской зарплаты при следующей выплате дохода – с аванса за январь 2017 года. Как заполнять 6-НДФЛ в таком случае? Разберемся на примере.

Пример 3

Организация перечислила зарплату за декабрь 30 числа в сумме 120 000. С произведенной выплаты организация не исчисляла и удерживала НДФЛ. Бухгалтер исчислил НДФЛ 31 декабря 2016 года. Сумма налога получилась 15 600 рублей (120 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 19 января 2017 года.

При таких условиях зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, налог, который не был удержан, нужно показать по строке 080, поскольку организация должны была удержать его, но не сделала этого.

В разделе 2 операцию в отчетности 6-НДФЛ за I квартал 2017 года можно показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 19.01.2017 (дата удержания);

- строка 120 – 20.01.2017 (дата уплаты в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

Такое заполнение и действия бухгалтера, по нашему мнению, нельзя назвать правильным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно по строке 120 должна быть дата не позднее 09.01.2017. Более того, не вполне ясно, что мешало бухгалтеру произвести удержание налога в декабре и не переносить эту операцию на следущий год. Не исключаем, что обозначенный выше вариант заполнения также может вернуться налоговому агенту с пометкой «ошибка». Однако, по нашей информации, некоторые налоговые инспекции рекомендуют заполнять расчет 6-НДФЛ именно так. Поэтому в подобной ситуации рекомендуем дополнительно проконсультироваться в своей ИФНС.

Зарплату за декабрь выплатили в январе

Многие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2016 год показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2016 год, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2017 году (письмо ФНС России от 05.12. 2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе, не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677)

Зарплату за декабрь выдали после Нового года

9 января 2017 года организация выдала сотрудникам зарплату за декабрь 2016 года – 250 000 р. С выплаты в этот же день удержали НДФЛ – 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за I квартал 2017 года. В разделе 2 этого же расчета распределите даты по строкам 100–140:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 09.01.2017 (дата удержания НДФЛ);

- строка 120 – 10.01.2017 года (дата перевода НДФЛ в бюджет).

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2016 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в отчетность за 2016 год. См. « ».

В разделе 2 расчета 6-НДФЛ за 2016 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце. Обоснованность такого подхода подтверждается, например, Письмом ФНС России от 01.08. № БС-4-11/13984.

Как отражать премии в годовом расчете

Если операции по выплате премий завершены в IV квартале 2016 года, то их нужно показать в годовом расчете 6-НДФЛ. Однако имейте в виду, что зарплату и премию в разделе 2 формы 6-НДФЛ всегда нужно выделять отдельно друг от друга. Дело в том, что дата получения дохода в виде оплаты труда – это последний день месяца, за который работодатель начислил доход (п. 2 ст. 223 НК РФ). Премия – это бонус, а не зарплата, поэтому дата получения дохода – это день выплаты (письмо ФНС России от 08.06.2016 № БС-4-11/10169). Значит, даты в строках 100 по доходам будут отличаться. При выплате зарплаты и премии налоговому агенту нужно заполнять два блока строк 100–140, даже если зарплата и премия выплачены в один день в один день. Поясним на примере.

Если же годовую премию за 2016 года вы выплатили работникам в 2017 году, то, разумеется, что в раздел 2 годового 6-НДФЛ она не попадет. Премию вы покажете уже в расчетах, касающихся 2017 года.

Выплаты по гражданско-правовому договору: оплата в январе

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2016 года, а оплата по нему прошла в январе 2017 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138.

Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Аванс по договору подряда

Организация выплатила аванс физлицу по договору подряда 19 декабря 2016 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток планируется выдать в январе 2017 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае - день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2016 год покажите аванс по строкам:

- 100 «Дата фактического получения дохода» – 19.12.2016;

- 110 «Дата удержания налога» – 19.12.2016;

- 120 «Срок перечисления налога» – 20.12.2016;

Способ передачи годового расчета в ИФНС

Расчеты по форме 6-НДФЛ за 2016 год направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Возможные штрафы и блокировка счета

За опоздание с представлением 6-НДФЛ за 2016 года возможен штраф – 1000 рублей за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК РФ). Но также если не сдать годовой расчет в течение 10 дней начиная с 3 апреля 2017 года, то ИФНС вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Кроме того, если по результатам проверки налоговики обнаружат в расчете недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 рублей.

Образец заполнения расчета

Предложить нашим читателям универсальный образец заполнения 6-НДФЛ за 2016 года, к сожалению, не представляется возможным, поскольку заполнение годовой отчетности будет уникальным в каждом конкретном случае. Однако вы можете ознакомиться и скачать заполненный образец 6-НДФЛ за 4 квартал 2016 года, сформированный на реальном жизненном примере и конкретных цифрах.

Соответственно, если доходы физлицам не выплачивались, то обязанность налогового агента не возникает и Расчет по форме 6-НДФЛ не сдается. Исключение сделано в отношении дохода в виде оплаты труда, которая в целях НДФЛ считается полученной на последнее число месяца, за который начислена. Поэтому даже в случае невыплаты начисленной зарплаты форму 6-НДФЛ необходимо сдавать.

6-НДФЛ: когда сдавать

Налоговым агентам необходимо представлять Расчет за 1-ый квартал, полугодие и 9 месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, а за год - не позднее 1 апреля следующего года.

Если Расчет не сдать или сдать с ошибкой

Если налоговый агент не сдаст вовремя Расчет, то ему грозит ответственность в виде штрафа в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для представления формы 6-НДФЛ (п. 1.2 ст. 126 НК РФ).

За представление Расчета, который содержит ошибки, налоговый агент может быть привлечен к ответственности в виде штрафа в размере 500 рублей (

Форма 6-НДФЛ - ежеквартальная отчетность по налогу на доходы физических лиц. Ее сдают помимо привычных ежегодных справок 2-НДФЛ. 6-НДФЛ за первый квартал, полугодие и девять месяцев 2019 года представляют не позднее последнего дня месяца, следующего за соответствующим периодом. Годовые расчеты надо успеть сдать не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Кто сдает расчет. Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты . Это работодатели, которые платят физлицам доход по трудовым или гражданско-правовым договорам.

Какой бланк заполнять. Расчет 6-НДФЛ в 2019 году составляйте по форме , которая утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450. Учтите, что чиновники внесли в бланк изменения (приказ ФНС от 17.01.2018 № ММВ-7-11/18).

Для чего нужна 6-НДФЛ. Разработана отчетность 6-НДФЛ, чтобы усилить контроль со стороны налоговиков за правильностью, полнотой и своевременностью уплаты НДФЛ в бюджет.

В расчете 6-НДФЛ отражают доходы физлиц, налоговые вычеты, а также суммы НДФЛ. В отличие от справок 2-НДФЛ новое в 6-НДФЛ то, что заполнять расчет следует по всем работникам в целом.

Налоговики вправе требовать штраф за опоздание с НДФЛ только с суммы, которую перечислили позже срока. Так сказано в Налоговом кодексе (ст. 123 НК). Начислять штраф на весь налог, который указала компания в 6-НДФЛ, .

Куда сдавать 6-НДФЛ. Отчет сдавайте в инспекцию по месту нахождения организации или месту жительству ИП. Если у компании есть обособленные подразделения, отчетность 6-НДФЛ подавайте в зависимости от того, где сотрудники получают доход. Например, если в подразделении, 6-НДФЛ направьте в инспекцию по его адресу.

Как заполнять отчет. Все разделы в 6-НДФЛ обязательные. 6-НДФЛ составляют нарастающим итогом - за первый квартал, полугодие, 9 месяцев и за год. Данные для заполнения берут из регистров налогового учета по НДФЛ .

В первом разделе отражают общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел заполняют нарастающим итогом.

Во втором разделе указывают даты получения дохода и удержания налога, крайний срок уплаты налога по НК, а также суммы фактически полученных доходов и удержанного НДФЛ. Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать по датам, когда они были фактически выплачены, и по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

Чтобы проверить расчет, используйте контрольные соотношения из письма ФНС от 10.03.2016 № БС-4-11/3852. Частые ошибки в 6-НДФЛ >>>

Статьи по теме «6-НДФЛ »:

В 2019 году сдавать расчет по форме 6-НДФЛ обязаны только налоговые агенты. Компании, которые не выплачивали доходы в течение квартала, вправе сами решать сдавать нулевой отчет в инспекцию или нет. Сдавать или нет нулевой 6-НДФЛ в 2019 году, вы узнаете в статье. 62981

Как отразить больничный лист в 6-НДФЛ зависит от того, когда сотруднику выплатили деньги и от крайней даты перечисления налога. Суммы по листам отражают в разделе 2 расчета в том периоде, когда их выплатили работнику. 89960